基礎控除額ギリギリの場合は申告したほうがいい?相続税の基礎控除について解説!

目次

1.相続税の基礎控除とは?

(1)基礎控除とは?

相続税を計算していく過程で、課税される遺産の総額から差し引くことができる金額のことを基礎控除といいます。

遺産から基礎控除を差し引いた後に金額が残らない場合(遺産 < 基礎控除)には、相続税はかからず、申告の必要もありません。

(2)基礎控除額の計算方法

基礎控除の額は以下の計算式で求めることができます。

【基礎控除額】3,000万円 + 600万円 × 法定相続人の数

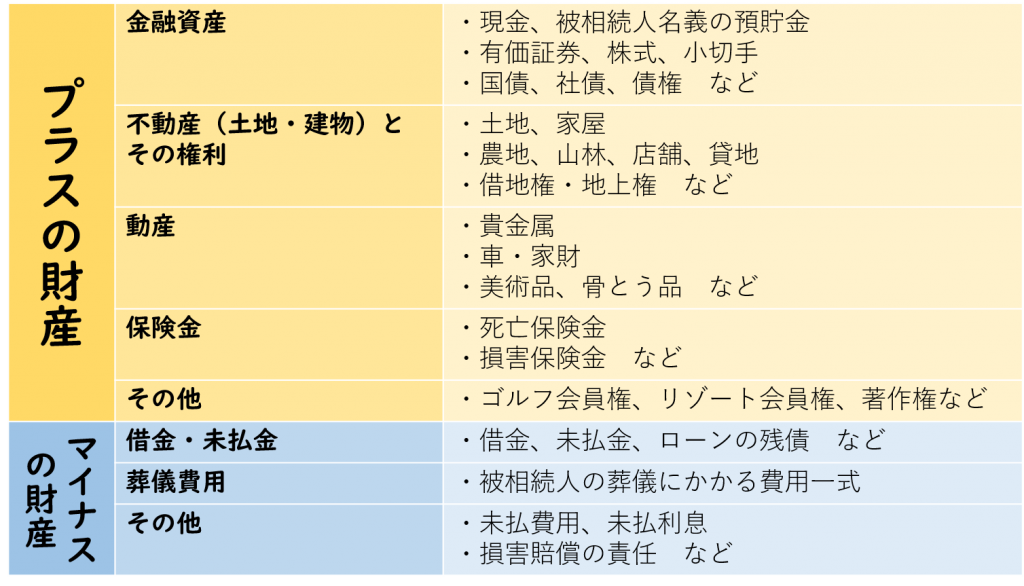

(3)相続税の計算の際に考慮すべき相続財産は?

相続財産の洗い出しの際に財産の見落としをしてしまうと、相続税の申告が不要かどうかを正しく判断することができないため、慎重に調べましょう。

「財産」には現金や不動産のみならず、 被相続人が持っていた株式などの有価証券、車や貴金属、骨董品、ゴルフ会員権なども含まれます。

加えて借金や住宅ローンなどの「マイナスの財産」も相続財産として合算する必要があります。

以下の表に詳しくまとめましたので、見落としのないようにしましょう。

2.相続税の基礎控除計算に必要な法定相続人とは?

(1)法定相続人について

民法には、死亡した人の遺産を誰が相続するのかが明確に定められており、そこに記載されている人を法定相続人といいます。

具体的には、まず配偶者はどのような場合でも法定相続人となります。

ただし、婚姻届けを出している婚姻関係がある人に限定され、内縁関係や事実婚の配偶者は法定相続人になることはできません。婚姻関係であれば良いので、離婚協議中や別居状態であっても被相続人が死亡した時点で離婚していないのであれば、法定相続人となります。

配偶者以外の法定相続人については、次の通り被相続人との関係が強い順で優先順位が設けられています。

(2)相続放棄があった場合

税法上、法定相続人となる人が相続放棄をした場合であっても、その相続放棄した人は法定相続人のままとなります。

例えば、配偶者と子2人(うち1人は相続放棄)の場合の法定相続人の数は3人(配偶者+子2人)ということになります。

民法と税法では、相続放棄があった場合の法定相続人の取り扱いが異なる点にご注意ください。民法においては、相続放棄をした人は法定相続人とならず、順位の低い人へ権利が下がっていきます。

(3)法定相続人に養子がいる場合

税法においては、養子が法定相続人に入るかどうかは、実子の有無によります。

実子がいる場合には、法定相続人になれる養子は1人まで、実子がいない場合には2人までとなっています。

例えば、配偶者と子5人(うち養子2人)である場合の法定相続人の数は、4人(配偶者+実子3人+養子1人)となります。

これに対して民法では、また考え方が異なっていて、養子は何人であろうとすべて法定相続人となり、先程の例えでは、法定相続人は6人(配偶者+子5人)です。

(4)代襲相続があった場合

代襲相続とは、相続人となるはずだった人が既に死亡している場合に、その相続人の子が代わりに相続をする仕組みのことをいいます。

例えば、被相続人の配偶者、子、孫、父母、兄弟姉妹がおり、子は既に死亡しているとします。

そうすると、代襲相続により、配偶者と孫が法定数続人になるのです。

この仕組みは兄弟姉妹にも適用されます。

ただし、兄弟姉妹の場合の代襲相続は、1代限りである点に注意してください。

兄弟姉妹が既に死亡している場合には、その子(被相続人から見ると甥姪)が法定相続人になりますが、甥姪も死亡しており、かつ子がいる場合には、その子への代襲相続はありません。

(5)相続欠格・排除があった場合

相続欠格とは、被相続人の命を侵害するようなことをしたり、被相続人を脅迫して遺言書を作成させようとした相続人は、法定相続人の権利がはく奪されます。

相続排除とは、被相続人を虐待していたなどに、被相続人が家庭裁判所に申し立てをし、この相続人の相続権をはく奪することをいいます。

相続欠格、排除に該当した相続人は、法定相続人になることはできません。

(6)遺言で法定相続人以外に遺贈される場合

遺言で法定相続人以外の人が譲り受けた遺産には、相続税がかかります。

相続税の計算は、この遺贈も含めたすべての遺産を元にして計算され、各相続人が納付すべき相続税額は、それぞれが譲り受けた遺産額に応じて按分されます。

基礎控除の計算に法定相続人の数を使うため、法定相続人にしか基礎控除はないのかと思われるかもしれませんが、基礎控除は課税されるすべての遺産から差し引かれるので、相続であるか遺贈であるかは関係ありません。

ただし、遺贈を受けたからといって法定相続人になれるわけではなく、あくまでも法定相続人になれるのは、配偶者と血族相続人のみです。ここは混同しないように注意してください。

3.基礎控除を使った簡単な相続税の計算方法

課税遺産総額 × 各法定相続人の法定相続分 = 法定相続分に応ずる各法定相続人の取得金額(千円未満切り捨て)

法定相続分に応ずる各法定相続人の取得金額 × 税率 = 算出税額

各法定相続人ごとの算出税額の合計=相続税の総額

4.基礎控除額ギリギリの場合は申告したほうがいい?

遺産が基礎控除以下である場合には、相続税はかからないので、申告の必要はありません。

しかし、ご自分で申告する場合、遺産5,399万円、基礎控除5,400万円などギリギリの場合には、どうしたら良いのか迷われるかと思います。

その遺産額が間違いなく正確であるならば申告しなくても良いですが、少しでも変動する可能性があるならば、基礎控除以下であっても敢えて申告しておくという方法もあります。

なぜなら、申告していなかった場合に申告漏れが発見されてしまうと、一転して申告の必要があったことになるので、無申告加算税がかかってしまうからです。

これに対して、基礎控除以下であっても申告しておいた場合には、無申告にはならないので無申告加算税はかかりません。ただ、本来納めるべき相続税を納めていないので、過少申告加算税はかかります。

「どちらにもペナルティはかかるのだから同じでは?」と思われるかもしれませんが、両者は税率が異なります。無申告加算税は15%、過少申告加算税は10%となっており、申告すらしていないよりも、申告はしたが相続税が少なかったという方が、ペナルティが軽く済むようになっています。

特例を使用した場合、相続税申告がかからない場合はどうすればいい?

相続税申告を行う際、相続税がかかる財産の価格を減らすことができる特例が適用できる場合がございます。

その中でも一般的に利用されることが多い「小規模宅地等の特例」は、亡くなった人が住居などに使用していた宅地を相続した場合、その宅地の評価額を減額できるという特例です。

財産状況次第では、この「小規模宅地の特例」を用いることで相続財産がかからなくなる、という場合がございます。

特例を使えば相続税がかからなくなる場合、相続税申告が不要になるかと言えばそうではなく、相続税申告は必要です。

なぜかと言うと、これらの特例の適用を受けるには相続税申告が必要だからです。

特例を適用しての相続税申告を行いたい場合は、税理士事務所にご相談ください。

小規模宅地の特例について詳しくはこちら

専門家による無料相談

ぎふ相続サポートセンターでは、相続手続や相続税申告でお悩みの方のために初回60分の無料相談(事前予約制)を実施しております。

まずはお気軽にご予約下さい!

無料相談では、相続の専門家がお客さまのお話をしっかりとお聞ききし、お客さまの立場に立ったご提案をさせていただきます。

0120-783-380(受付9:00~18:00まで)

※無料相談はお客さまの思いをしっかりとお聞かせいただきたいため、直接お会いする面談形式のみとさせていただいております(お電話のみのご相談はご遠慮いただいております)

当事務所のサポート①簡易相続税シミュレーション

このような方にオススメ

■不動産や預貯金などを、ある程度所有しているが、相続税がかかるかどうかよくわからない

■相続税がかかりそうなので、効果的かつ、正しい相続税の節税対策をしておきたい

■今後、遺言や信託などの生前対策を実施するうえで、将来の争族トラブルが起こらないようにしておきたい

相続税シミュレーションで分かること

■親族関係の調査

相続人となるのは?

法定相続分はどれくらい?

■資産構成の調査

土地、建物の評価額はいくら?

その他資産になるものは?

■相続税の概算と対策の方向性

固定性、流動性資産はいくら?割合は?

納税対策、節税対策として活用できる制度は?

サポート費用

| サービス内容 | サポート費用(税込) |

|---|---|

| ・ご面談・ヒアリング ・必要資料の収集 ・親族関係・資産構成に関する調査の実施 ・相続税試算レポートの作成 ・相続税対策、生前対策のご提案 | 55,000円~ |

| 顧問先様特別価格 | 33,000円~ |

当事務所のサポート②相続税申告

不動産ゼロプラン

プラン料金(税込)165,000円~

相続財産に不動産が無い方におススメしたい相続税申告プランです。

不動産の評価も不要なので、お値打ちな料金でご利用いただけます。

サービス内容

① 相続人の確定

② 財産内容の確認と評価

③ 税務アドバイス(特例適用の可否など)

④ 遺産分割協議書の作成

⑤ 相続税申告書作成・税務署への提出

⑥ 面談・電話・メールでの相談、郵送での書類のやり取り

基本料金

| 遺産の総額 | 基本料金(税込) |

|---|---|

| 5,000万円未満 | 165,000円 |

| 5,000万円~7,000万円未満 | 220,000円 |

本プランの適用条件

① 不動産数が0件である

② 申告期限まで6ヶ月以上ある

③ 相続人2名まで(相続人2名の場合5.5万円追加)

④ 遺産分割協議が相続人間で決定している

⑤ 相続財産の総額が7,000万円未満である

⑥ 被相続人・相続人間の贈与(預金移動)が少ない

⑦ 書面添付制度の利用 5.5万円追加

>>>相続税申告サポートについて、より詳しく知りたい方はこちら!

スタンダードプラン

プラン料金(税込)275,000円~

サービス内容

① 相続人の調査・確定

② 財産内容の確認と評価

③ 遺産分割協議用の財産目録の作成

④ 税務アドバイス(特例適用の可否など)

⑤ 二次相続を考慮に入れた節税アドバイス

⑥ 複数の遺産分割協議(案)に応じた相続税額の試算

⑦ 遺産分割協議書の作成

⑧ 相続税申告書の作成・税務署への提出

⑨ 面談・電話・メールでの相談、郵送での書類のやり取り

基本料金

| 遺産の総額 | 基本料金(税込) |

|---|---|

| 5,000万円未満 | 275,000円 |

| 5,000万円~7,000万円未満 | 385,000円 |

| 7,000万円~1億円未満 | 495,000円 |

| 1億円~1.5億円未満 | 660,000円 |

| 1.5億円~2億円未満 | 880,000円 |

| 2億円~2.5億円未満 | 1,100,000円 |

| 2.5億円~3億円未満 | 1,320,000円 |

| 3億円以上 | 別途お見積もり |

相続手続きトータルサポート(相続税申告+手続き)

サービス内容

① 相続人の調査・確定

② 財産内容の確認と評価

③ 遺産分割協議用の財産目録の作成

④ 税務アドバイス(特例適用の可否など)

⑤ 二次相続を考慮に入れた節税アドバイス

⑥ 複数の遺産分割協議(案)に応じた相続税額の試算

⑦ 遺産分割協議書の作成

⑧ 相続税申告書の作成・税務署への提出

⑨ 各種名義変更(預貯金、有価証券)※3金融機関まで。以降、1金融機関ごとに3.3万円追加。

⑩面談・電話・メールでの相談、郵送での書類のやり取り

基本料金

| 遺産の総額 | 基本料金(税込) |

|---|---|

| 5,000万円未満 | 440,000円 |

| 5,000万円~7,000万円未満 | 605,000円 |

| 7,000万円~1億円未満 | 770,000円 |

| 1億円~1.5億円未満 | 935,000円 |

| 1.5億円~2億円未満 | 1,210,000円 |

| 2億円~2.5億円未満 | 1,430,000円 |

| 2.5億円~3億円未満 | 1,650,000円 |

| 3億円以上 | 別途お見積もり |

加算報酬

加算料金

| 項目 | 加算料金(税込) |

|---|---|

| 相続人加算 | 55,000円(1名追加毎) |

| 土地加算:路線価方式、比準方式 | 33,000円/区画 |

| 土地加算:倍率方式 | 11,000円/区画 |

| 土地加算:特定路線価設定 | 33,000円/1区画 |

| 非上場株式(自社株) | 165,000円/社~ |

| 戸籍他収集 | 3,300円/通 |

| 農地の納税猶予申請手続 | 110,000円/市町村(1名当たり) |

| 農地の相続等の届出書(農業委員会) | 11,000円/市町村 |

| 金融機関の資金移動の調査が著しく複雑かつ煩雑な場合 | 55,000円~ |

※証券銘柄(株式・投資信託等)が20銘柄以上の場合は加算する場合あり

オプションプラン

| 項目 | 加算料金(税込) |

|---|---|

| 書面添付制度 | 料金小計×10% (最低料金110,000円) |

| 相続税の延納 | 料金小計×20% |

| 相続税の物納 | 料金小計×30% |

※料金小計=基本料金+加算料金

>>>相続税申告サポートについて、より詳しく知りたい方はこちら!

サポートメニュー

相続手続きに関するご相談をお考えの方へ

相続税申告に関するご相談をお考えの方へ

よくご相談いただくケース

お客様からの声、相談解決実績に関して