<数次相続について解説!>名義が先代のままの不動産は相続財産に含めますか?

お客様の状況

被相続人:母

相続人 :長男(兄)・長女(妹)

母が亡くなり相続手続きを進めていく中で、自宅不動産が10年前に亡くなった父名義のままであることが分かりました。

母の遺産は基礎控除額(4,200万円)を超えていたため相続税申告が必要ですが、この父名義の不動産は母の遺産に含めて申告しなければならないのでしょうか?

当事務所のサポート内容

先ずお父様の遺産が当時どのように遺産分割されたのかを確認する必要がありました。

相続人様に聞き取りをすると、不動産以外の預貯金等についてはすでに名義変更が完了しており、不動産については母がそのまま住み続けるため不動産の相続登記は何も手続きをしなかったとのことでした。

このような相続登記をする前に相続人が亡くなり、次の相続が開始されてしまうことを「数次相続」と言います。

今回の場合では、お母様はお父様名義の不動産について法定相続分(配偶者なので2分の1)をもったままお亡くなりになりましたので、この分をお母様の遺産に含める必要があります。

しかしながら、必ずしもお母様の遺産に含めなければならないわけではありません。

お母様の相続税申告期限までに、長男様と長女様の間でこの不動産について誰が相続するか遺産分割協議が成立すれば、つまり子供2名の財産にしてしまえば相続税の対象からは外されます。

結果

相続人である長男様と長女様にはお母様の遺産分割協議と併せて、お父様名義の不動産についての遺産分割協議も行うことを提案し実行しました。相続税の申告期限までに無事に両方の遺産分割協議が成立したため、この不動産については相続税が無税となりました。

こういった先代名義のままの不動産についてのご相談は大変多いです。

今回は無事に遺産分割協議が成立しましたが、不動産のように高額になりやすい財産を相続税の対象となる相続財産に含めるか含めないかは相続税額に大きな影響を与えます。

財産の名義変更は相続が発生したら放置せずに、できる限り早めに手続きをすることが望ましいです。

当事務所の相続手続き丸ごとサポート

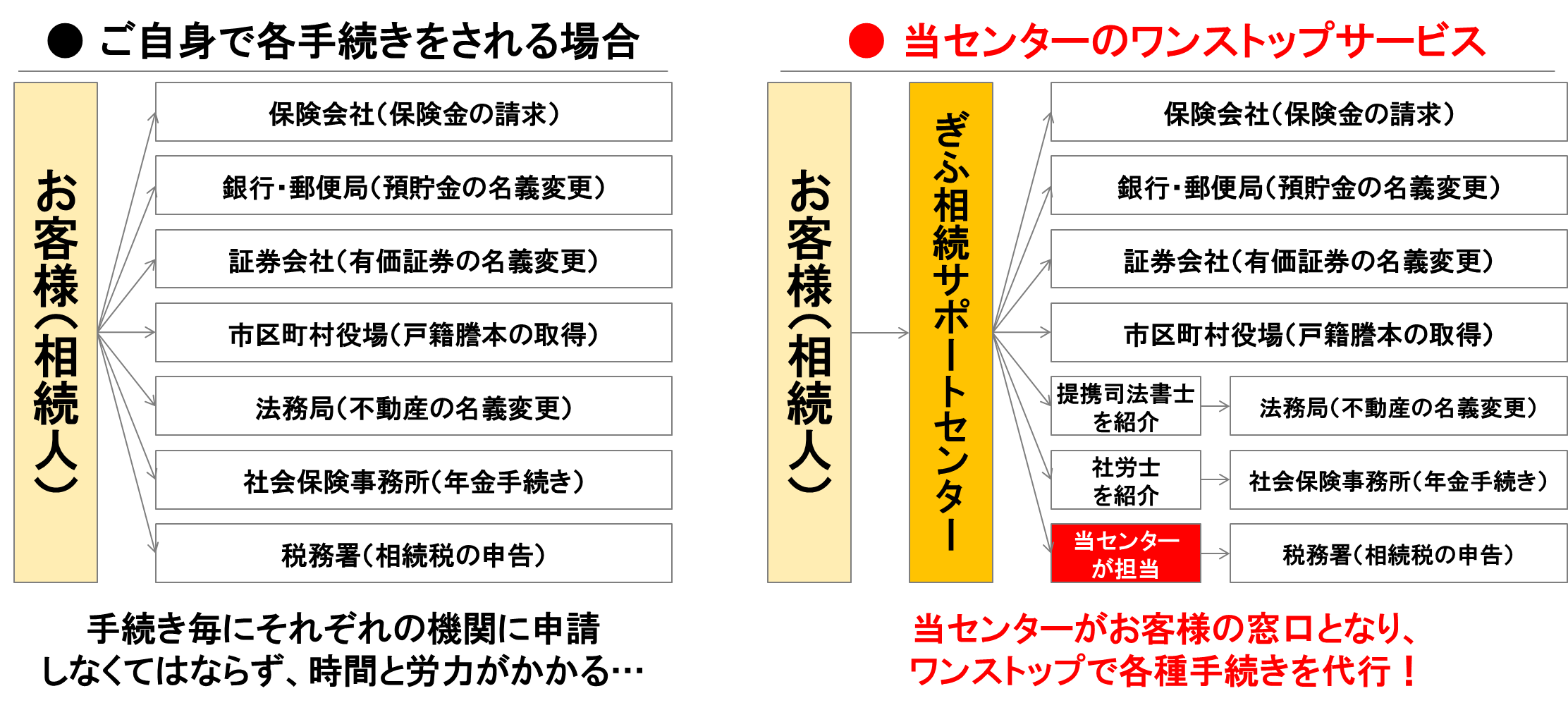

相続に関する手続きは、年金手続き、保険金の請求、預金口座や不動産の名義変更など多岐に亘ります。

これらの手続きはそれぞれ管轄が異なっており、通常は相続人の方が各機関に対して、個別に手続きをしなくてはなりません。

ぎふ相続サポートセンターでは、当相談室が相続人様の窓口として、相続に関する煩雑な手続きを全て一括でお引き受けしております。

ぎふ相続サポートセンターのワンストップサービスのメリット

ぎふ相続サポートセンターがお客様の窓口となり、ワンストップで各種手続きを代行!

相続に関する手続は、戸籍の収集や相続人調査、預金口座・有価証券・不動産の名義変更など多岐にわたります。

これらの手続はそれぞれ管轄が異なっており、通常は相続人の方が各機関に対して、個別に手続をしなくてはなりません。

ぎふ相続サポートセンターでは、専門家が相続人様の窓口として、相続に関する煩雑な手続を全て一括でお引き受けしています。

相続人調査(戸籍収集)や預金口座や不動産の名義変更など、あらゆる相続手続をまとめて代行いたします。

相続財産に不動産や預貯金等の複数の財産がある相続人の方にオススメです!

サポート料金

サービス内容

① 相続人の調査・確定

② 財産内容の確認と評価

③ 遺産分割協議用の財産目録の作成

④ 税務アドバイス(特例適用の可否など)

⑤ 二次相続を考慮に入れた節税アドバイス

⑥ 複数の遺産分割協議(案)に応じた相続税額の試算

⑦ 遺産分割協議書の作成

⑧ 相続税申告書の作成・税務署への提出

⑨ 各種名義変更(預貯金、有価証券)※3金融機関まで。以降、1金融機関ごとに3.3万円追加。

⑩面談・電話・メールでの相談、郵送での書類のやり取り

基本料金

| 遺産の総額 | 基本料金(税込) |

|---|---|

| 5,000万円未満 | 440,000円 |

| 5,000万円~7,000万円未満 | 550,000円 |

| 7,000万円~1億円未満 | 715,000円 |

| 1億円~1.5億円未満 | 880,000円 |

| 1.5億円~2億円未満 | 1,045,000円 |

| 2億円~2.5億円未満 | 1,210,000円 |

| 2.5億円~3億円未満 | 1,375,000円 |

| 3億円以上 | 別途お見積もり |

オプション料金

| 項目 | 加算料金(税込) |

|---|---|

| 相続人加算 | 55,000円(1名追加毎) |

| 路線価地域の土地 | 33,000円 |

| 倍率地域の土地 | 11,000円 |

| 非上場株式(自社株) | 165,000円/社~ |

| 戸籍の収集 | 2,200円/通 |

| 書面添付制度の採用 | 料金総額×10% |

相続税に関する無料相談実施中!

当事務所では、相続の専門家が親切丁寧にご相談に対応させていただきます。

初回の面談に限り、無料で相談に対応させていただきますので、是非ご利用ください。

予約受付専用ダイヤルは0120-783-380になります。

お気軽にご相談ください。

サポートメニュー

相続手続きに関するご相談をお考えの方へ

相続税申告に関するご相談をお考えの方へ

よくご相談いただくケース

お客様からの声、相談解決実績に関して