生前贈与とは

生前贈与とは、被相続人が死亡する前に自分の財産を人に分け与える行為です。

個人の財産は、各個人の意思により自由に処分出来るのが原則です。

また生前贈与は、将来負担すべき相続税を抑えるという目的の為に利用されます。

生前贈与の注意点

生前贈与の際の注意点として、次の4点を確認する必要があります。

1. 贈与税と相続税の節税額の分岐点を確認しておくこと

2. 遺産分割のトラブルとならないように注意すること

3. 贈与契約書を作成すること

4. 相続開始前3年以内の相続人に対する贈与は相続財産として加算されることを認識すること

以上の4点です。

生前贈与のやり方

次に実際の生前贈与のやり方を見てみます。

贈与税は暦年課税で、1年間に基礎控除額が110万円です。

つまり、年間で110万円以下の贈与については課税されず、

申告も不要ですので、一番シンプルな生前贈与の方法だと言えます。

生前贈与を活用した節税対策には、110万円の基礎控除を最大限利用することの他に、

配偶者控除を利用する方法があります。

条件は、婚姻期間20年以上の配偶者からの贈与であることと、

居住用不動産又は、居住用不動産を取得するための金銭の贈与であることです。

2000万円まで課税価格から控除出来ます。

相続税は、3,000万円+法定相続人の数×600万円という基礎控除や、

配偶者税額軽減などの措置が取られています。

しかし、不動産を保持しており、預金もコツコツと続けられている家庭であれば、相続税申告が発生する可能性も大いにあります。

2024年度改正!相続税の課税価格への加算期間の見直し

2024年度の税改正により、生前贈与加算の適用期間が3年から7年に延長されました。

また相続時精算課税制度の見直しも同時に行われ、生前贈与に関する税務状況は大きく変化しています。

本章のポイントは以下の通りです。

・生前贈与加算の期間が3年から7年に延長された

・相続時精算課税制度において、年間110万円以下の贈与に対して申告が不要になった

・節税対策の一つである教育資金の一括贈与は2026年3月31日まで期間が延長された

・子育て資金の一括贈与は2025年3月31日まで期間が延長された

・改正後の税制に応じた節税対策が必要

順番に解説していきます。

生前贈与加算とは?

生前贈与加算とは、相続又は遺贈(遺言により財産を取得)により財産を取得した者が、その相続開始前3年以内に、被相続人から贈与により財産を取得した場合には、その贈与により取得した財産を相続税の課税価格に加算する制度のことです。

生前贈与加算の対象/非対象について、よくある勘違いとして以下のようなものがあります。

①「孫さんは相続人でないので関係ないですよ」

➡遺言で財産をもらった場合や養子縁組をして相続財産を取得した場合はこの制度の対象となる。

②「相続で何ももらってないけど、子供は相続人なので加算対象ですよ」

➡「相続又は遺贈により財産を取得した者」と制度上規定されているため、相続で財産をもらわなければ加算の対象外となる。

今回の税改正で具体的にどう変わる?

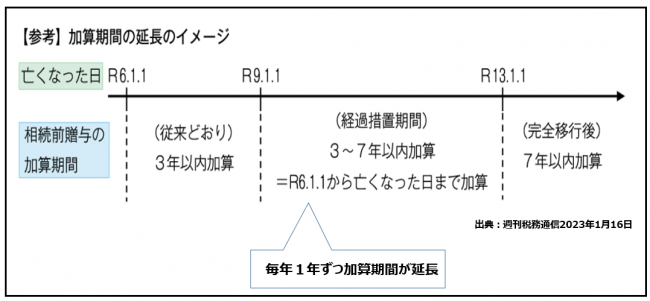

相続又は遺贈(遺言により財産を取得)により財産を取得した者が、その相続開始前7年以内(段階的な経過措置期間あり)に、被相続人から贈与により財産を取得した場合には、その贈与により取得した財産を相続税の課税価格に加算する制度に変わります。

①加算期間の延長

相続開始前3年以内→相続開始前7年以内へ(段階的措置期間あり)変更されました。

今回の税改正は、令和6年1月1日以降の贈与から適用となります。

例えば令和6年1月1日に亡くなった場合の加算期間の延長のイメージは上記の通りです。

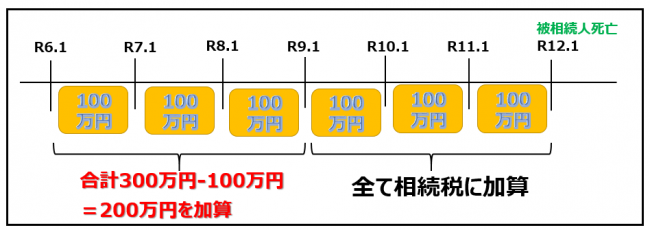

②加算金額の改正

相続開始前3年以内により取得した財産以外の財産についてはその財産の価額の合計額から100万円を控除した残額を相続税の課税価格に加算するようになります。

【加算金額の計算例】

R6年1月以降6年間毎年、被相続人から100万円ずつ贈与を受けていた。

R12年1月に被相続人が死亡

⇒100万円×6年=600万円

600万円-※100万円=500万円(相続税の課税価格に加算する金額)

※相続開始前3年超の贈与については3年超贈与の合計額から100万円控除

③教育資金贈与・結婚子育て資金一括贈与の見直し

「教育資金の一括贈与」とは、子や孫に教育資金を1回で贈与する場合に、1,500万円以下であれば贈与税が非課税となる制度です。

元々は、2023年3月31日までの贈与に限り特例措置として適用されていましたが、2024年の税制改正により、適用期間が3年延長され、2026年3月31日までの贈与にも適用される予定です。

また、「結婚子育て資金の一括贈与」についても、適用期間が見直される予定です。

この制度は、結婚や子育て資金として、子や孫に1回で1,000万円以下を贈与する場合に、贈与税が非課税となるものです。

本来は2023年3月31日までの贈与に限り特例措置として適用されていましたが、2024年の税制改正により、適用期間が2年延長され、2025年3月31日までの贈与にも適用される予定です。

当事務所の生前対策コンサルティング

サポート内容

| 相続税申告がない場合 | 相続税申告がある場合 |

|---|---|

| ①生前対策:全体の検討・打ち合わせ ②財産調査 ・路線価格の平米単価又は倍率の確認 ・不動産取得税・登録免許税の算出 ・不動産評価証明書・登記事項証明書の取得 ③生前対策の提案 ・財産目録及び提案書の作成 ④遺言書の作成(必要な場合) ⑤不動産贈与登記申請(必要な場合) ⑥手続き全般に関する総合サポート料 ・推定相続人の確認等(戸籍代理収集) | ①生前対策:全体の検討・打ち合わせ ②財産調査 ・路線価格の平米単価又は倍率の確認 ・不動産取得税・登録免許税の算出 ・不動産評価証明書・登記事項証明書の取得 ③相続税シュミレーション ④生前対策の提案 ・財産目録及び提案書の作成 ⑤遺言書の作成(必要な場合) ⑥不動産贈与登記申請(必要な場合) ⑦手続き全般に関する総合サポート料 ・推定相続人の確認等(戸籍代理収集) |

サポート料金

| 相続税申告がない場合(税込) | 相続税申告がある場合(税込) | ||

|---|---|---|---|

| 2,000万円未満 | 165,000円 | 6,000万円未満 | 330,000円 |

| 4,000万円未満 | 220,000円 | 8,000万円未満 | 財産額の0.55% |

| 6,000万円未満 | 275,000円 | 1億円未満 | |

| 8,000万円未満 | 330,000円 | 1億2,000万円未満 | |

| 1億円未満 | 385,000円 | 1億4,000万円未満 | |

| 1億円~ | 個別お見積もり | 1億4,000万円~ | 個別お見積もり |

まとめにかえて|生前対策の無料相談実施中!

「うちも相続対策が必要なのかな…?」

そう思った時が、まさに相続対策をするタイミングです。

特に生前贈与については今回の税改正により、早い段階から計画的に行うことが必要となってきます。

相続対策の第一歩は相続財産目録を作成することです。

相続税対策として生前贈与を活用するには、まず被相続人の資産状況の把握が必要です。

生前贈与していても実は税金がかからない状況だった、ということになっては意味がありません。

一度財産の試算を行い、生前対策の必要性を明確にしていただくことをおすすめします。

また、生前贈与には、他にも多数の手段がございます。

私たちは専門家として、ご相談者様に最適かつ適切なアドバイスをさせていただきます。

当事務所の相続専門家が親切丁寧にご相談に対応させて頂きますので、まずは無料相談をご利用下さい。

無料相談のご予約は0120-783-380(代表TEL 058-231-4895)になります。

お気軽にご相談下さい。

サポートメニュー

相続手続きに関するご相談をお考えの方へ

相続税申告に関するご相談をお考えの方へ

よくご相談いただくケース

お客様からの声、相談解決実績に関して