相続税の申告を税理士に依頼した方が良い理由

目次

相続税申告は自分で行うことも、税理士に依頼することもできますが、結論から言いますとおすすめなのは税理士に依頼することです。

この記事では、その理由について解説いたします。

また、

・相続税に強い税理士の選び方

・税理士に依頼するタイミングや費用

・自分で申告するために必要な知識についても紹介いたしますので是非参考にしてください。

相続税申告を自分ですることをおすすめしない理由

相続税の申告は自分で行うことも可能ですが、

・相続する財産が預貯金と株式のみ

・過去に同じようなケースで、自分で申告をした経験がある

といった場合でなければ、自分で相続税の申告をすることはあまりおすすめできません。

その理由は以下になります。

税務調査が入る可能性が高くなる

相続税申告書には、税理士が申告書を作成した場合に署名をする欄があります。

自分で相続税申告をした場合はこの欄が空欄になります。

空欄だと申告書に漏れや誤りがある可能性が高いと税務署に判断されやすくなり、税務調査の対象になる可能性が高くなります。

添付書類の不備の確率が高くなる

相続税申告書には様々な書類が必要ですが、控除や特例などを適用する場合は、さらに添付しなければならない書類が増えます。

特に「配偶者控除」や「小規模宅地等の特例」などは利用する人が多く、また適用すれば高い減税効果があります。

書類の不備によって適用できなくなると、相続税額が大幅に増えることがありますので注意が必要です。

相続税の申告は税理士以外にも依頼できる?

相続に関する業務が行える国家資格には、いわゆる士業と呼ばれる4種「税理士」「弁護士」「司法書士」「行政書士」があります。

税理士:相続税をはじめとする税金の専門家

弁護士:法律の専門家、相続トラブルに対応

司法書士:不動産登記の専門家、不動産の名義変更(相続登記)

行政書士:行政機関に提出する書類作成の専門家、遺産分割協議や遺言書の作成

税理士以外は税金以外の業務が専門で、相続税に関する業務は一部しかできません。

例えば相続争いが起こった際に、依頼人の代理人になって遺産分割協議を進めたり、裁判所での調停や裁判の手続きを行うことができるのは弁護士のみで、相続登記は司法書士の独占業務です。

行政書士は、相続に関する独占業務はありません。

そして、相続税の申告書の税理士署名欄に署名ができるのは税理士のみです。すなわち相続税申告の作成や申告代理は税理士しかできない業務です。

依頼するなら「相続税に強い税理士」へ

税理士は税金に関するスペシャリストです。

しかし税理士の大半は、法人税や所得税など「企業の会計専門の税理士」として業務を行っており、相続税に詳しい税理士は決して多くありません。

相続税に強い税理士を探すポイントは以下になります。

税申告の実績や経験が豊富であること

相続税を払いすぎないよう節税対策ができ、かつ税務調査が実施されないようにするためには、相続税の複雑な仕組みを理解するだけでなく、豊富な実績や経験が必要です。

実績件数をホームページに公開している事務所もあるので参考にするといいでしょう。

相続専門の税理士事務所

税理士事務所ならどこでもいいわけではありません。業務内容の一つに相続税が入っている事務所もありますが、相続税に強い税理士に依頼したい場合は、相続税を専門としている税理士事務所を選びましょう。

相続税の申告を税理士に依頼するメリット5つとは

メリット①手続きがスムーズにすすむ

相続税申告は揃えなければならない書類が多く、また申告内容によって必要な書類の種類が異なります。さらに書類ごとに取得場所が違うため、自分が必要な書類を調べて収集するだけでも手間と時間がかかります。

その他に、財産の調査やその評価、相続財産の分割協議なども行わなければなりません。税理士に依頼することでこうした手続きをスムーズに進めることができます。

メリット②適正な財産評価をしてもらえる

相続税申告では、すべての相続財産を評価し、その金額をベースに相続税の計算を行います。財産評価は、減額要素を見落とすと評価額が高くなり、本来払うべき金額よりも高い相続税を納めなくてはならなくなるため、とても重要な作業になります。

現金や株式などの評価は簡単にできるのですが、土地などの不動産評価は専門的な知識が必要です。

税理士に依頼するメリットは、こうした財産評価について適正な評価を出せることです。

相続税に強い税理士の場合、たとえば土地の評価を出す際は、机上の計算だけでなく現地調査や不動産鑑定士の意見聴取を行うなどして、その土地の減額要素を見落とさず、適正な評価を行います。

メリット③適正な税額算定をしてもらえる

相続税額が適正に計算されず、相続税が少なかったことがわかると、過少申告となり追加分の相続税を支払うだけでなく延滞税や加算税といったペナルティが課せられます。

また気づかずに相続税を多く支払っていたとしても、税務署の方からわざわざ「払いすぎですよ」と いって戻ってくることはありません。

税理士に依頼することで、相続税額を適正に計算してもらえ、余計な支払いが増えることを防いでくれます。

メリット④税務調査の対象になる確率が低くなる

前述した通り、相続税の申告書には税理士が申告書を作成した場合の署名欄があります。

自分で相続税申告をした場合だとこの署名欄が空欄になり、漏れや誤りがある可能性が高いと判断され、税務調査が行われる確率が非常に高くなります。

ただし税理士の署名があることで税務調査が行われる可能性はぐっと減りますが、税務調査が入らないというわけではありません。

もし税務調査が入った場合、調査では税務署の調査官から申告内容と生活実態があっているか、隠している財産がないかなどを見極める質問をされることがあります。

税理士がついていれば、このような質問を受けた際にも相続人に不利にならないよう適切な対応をしてもらうことができます。

メリット⑤適切な節税対策がとれる

相続税には、相続財産の状況に応じて、相続税が軽減できる控除や特例が数多く設けられています。しかしこれらの控除や特例は適用条件が複雑で、対象なのかどうかを自分で見極めるのはとてもむずかしいです。

税理士に依頼することで、どの控除や特例が使えるのか、そしてどれを適用することが相続人にとって適切な節税対策になるのかを判断してもらうことができます。

税理士に依頼することで節税ができるケース

ケース1:土地の評価を下げる

同じ条件にみえる不動産でも、現地調査を行うと以下のような条件が見つかる場合があります。

・不整形地

・広大地

・私道に面した土地

・セットバック(※)が必要な土地

・騒音や悪臭等、住環境が悪い土地

など

これらは土地評価の減額要素の一部です。しかし土地の評価は非常に複雑で、適切な評価をするためには相続税に強い税理士に依頼する必要があります。

(※)セットバックとは、道路に接している建物の敷地に接している道路の幅が4m以下の場合、道路の中心線から2mの地点まで敷地内に境界線を後退させる手法です。後退した分の土地の減額が可能です。

ケース2:特例の適用を可能にする

たとえば「小規模宅地等の特例」には、評価額を最大約80%減額できる特定居住用宅地等に該当する場合の要件が定められています。この要件に、亡くなった人・財産を引き継ぐ人の「居住」というものがありますが、亡くなった人が老人ホームに入居していたケースなど判断に迷うケースがあります。税理士に依頼することで適正に判断してもらうことが可能です。

特に税理士に依頼すべきケース

ケース①遺産総額が多い

相続税は、遺産総額が多ければ多いほど税率が上がる「累進課税」を採用しています。

そのため遺産総額が少なく課税価格が低ければ、相続税額も低くなります。仮に自分で相続税申告をして間違いがあった場合でも、加算税などのペナルティも少ない額で済みます。

しかし遺産総額が1億円を超えるなど高額な場合は、相続税額も高額になるため、仮に申告漏れや誤りが小さくてもペナルティの額は大きくなってしまいます。

ケース②相続財産に不動産が含まれている

相続する遺産が現金や株式だけの場合は評価が簡単なので、税理士に依頼せず自分で相続税申告を行うことも不可能ではありません。

しかし不動産は条件により評価が異なるため評価額の算出がむずかしく、特に土地の場合は税理士によって評価額が異なることも珍しくありません。

土地の評価を下げることができれば、相続税額を軽減させることができます。しかしその判断は一般の方にはむずかしいため、減額要素を見落とすと相続税を余計に支払うことになります。

ケース③配偶者控除を適用したい

配偶者控除(配偶者の税額軽減)は、配偶者が相続した課税対象の遺産の額が「1億6,000万円まで」、もしくは「配偶者の法定相続分まで」であれば、相続税が課税されない制度です。

配偶者が多額の遺産を相続した場合に相続税を大幅に抑えることができます。しかしこの制度を利用し、次に配偶者が亡くなった場合の相続(二次相続)では、配偶者控除が利用できないため、この配偶者が相続した財産に対して多額の相続税が課されることになります。例えば、二次相続の相続人が子どもであった場合、子どもに多額の税金が課せらてしまうことになります。

そのため配偶者控除を利用する段階(一次相続)で、二次相続の負担が大きくならないよう遺産分割を行う必要があります。

こうした二次相続を見越した対策は、実績と専門知識のある税理士に依頼したほうが良いでしょう。

ケース④小規模宅地等の特例を適用したい

小規模宅地等の特例は、亡くなった方が住宅や事業で利用していた宅地を相続する場合に一定の要件を満たせば、土地の評価を最大80%まで減額できる制度です。

適用できれば節税効果が非常に高い制度ですが、適用するための条件がかなり複雑なため、専門的な知識が必要です。この制度を利用したい場合は税理士に依頼しましょう。

自分で相続税申告をする場合に最低限必要な知識

相続税の申告は税理士へ依頼することをおすすめしてきましたが、自分で相続税申告をしたいと考えている方もいらっしゃると思います。そこで、自分で相続税申告をする際に必要となる知識をまとめました。

①土地の価格評価について

土地の価格を評価する計算には

・土地が面する道路ごとに定められた路線価を元に計算する路線価方式

・固定資産税評価額から計算する倍率方式

の2種類があります。

路線価方式の場合、標準的な宅地と比べて、形がいびつ、奥行きが長いなどどのような形状をしているかによって価格を補正し、評価を減額することができます。

こうした価格補正は種類が多く、重複して適用できるものもありますが、実際に評価の計算をするためには正しく土地を評価できる知識が必要です。

②名義預金について

口座の名義人と、実際にその口座のお金を管理している人が違う預金のことを名義預金といいます。

相続税では、名義よりも実質的に保有していたのは誰なのかという観点で相続財産であるかを判断します。

・キャッシュカードや通帳を管理していたのは誰なのか

・預金したお金の出どころは

などが着目される点です。

子どもや孫などの名義の口座を、亡くなった方が実質管理していたというケースがよく挙げられます。

名義預金は税務調査の対象になりやすい項目の一つなので注意しましょう。

③控除・特例の適用要件について

配偶者控除(配偶者の税額軽減)や小規模宅地等の特例など、相続税にはさまざまな控除や特例が設けられています。

これらは適用できれば相続税額が抑えられ節税になるのですが、税制改正により適用要件は複雑になっています。

相続税申告を自分でする際によくあるケース

・特例が適用できないのに適用して税額計算し、過少申告で後からペナルティを課される

・特例が適用できたのに適用せずに税額計算をして、税金を納めすぎる

正しく適用するには、適用要件を理解して税額計算をする必要があります。

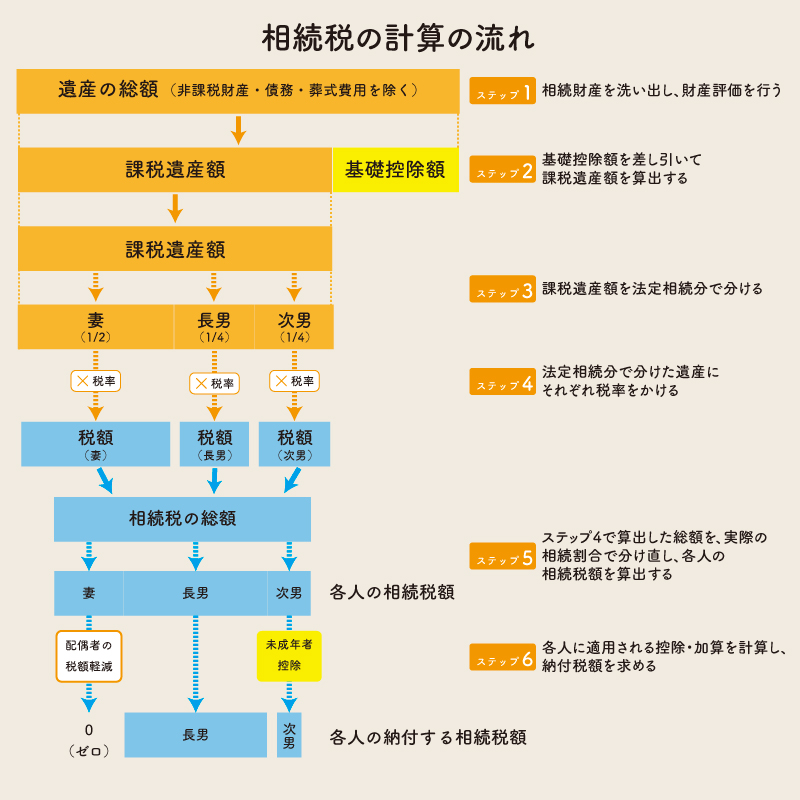

④相続税の計算方法の仕組みについて

相続税は、相続財産の合計額に税率をかけるといった簡単な計算で算出できるものではありません。

相続財産が同じでも、法定相続人の数や、法定相続人に配偶者や未成年者、障害者がいる場合などで算出される額が異なり、最終的な納付額も違ってきます。

自分で相続税申告をする場合は、こうした計算の仕組みについても正しい理解が必要となります。

税理士費用はどれくらい?

相続税の申告を税理士に依頼すると税理士への報酬が発生します。

税理士報酬の額は法律で定められているわけではなく、税理士事務所によって異なり、目安として遺産総額の0.5〜1%程度といわれています。

たとえば、相続財産が5,000万円の場合の税理士報酬は、25〜50万円程度となります。

【税理士報酬の内訳】

基本料金:作業にかかる時間や手間を考慮して算出される基本料金で、遺産の総額によって決まります。

加算料金:財産内容や相続人の数、計算が複雑になるケースや、申告期限までの期間が短い場合などに加算される報酬です。

その他の費用:必要書類の取得、書類作成などにかかった実費が加算されます。

上記は一般的な税理士報酬の内訳です。

基本料金に、財産の内容で料金が加算され、実費でかかった費用がプラスされたものが税理士報酬になります。この報酬の範囲が一般的に遺産総額の0.5〜1%程度になるということです。

そのため遺産総額が多いほど、また相続内容が複雑であるほど、そして申告期限までの期間が短いほど、税理士報酬は高くなります。

ただし事務所によって基本料金に含まれている内容や加算される内容は違うため、まずは見積りをもらって検討するといいでしょう。

【税理士を費用で選ぶ際のポイント】

上記の目安を参考にして、報酬が高すぎないかを確認します。

また安すぎる報酬にも注意が必要です。費用が安い場合は、経験や実績が少ない可能性が考えられます。経験の少ない税理士は、適切な財産評価ができず高めの評価をするケースが多く、過大申告で相続税を払いすぎる危険があります。中には、申告後に税務調査が入りペナルティを課されることを恐れ、最初から高めに申告する税理士もいます。

税理士費用は安く済んでも、納税額が高くなっては意味がありません。

税理士報酬を安くするよりも、相続税に強い税理士に適正な報酬を払うことでしっかりと節税してもらった方が、最終的な納税額を抑えてくれることになります。

税理士に依頼するタイミング

【ベストなタイミングは?】

相続税の申告期限は、被相続人が亡くなったことを知った日から10か月です。

「それだけあれば十分」と考える人もいるかもしれませんが、税理士に依頼する場合は相続開始から2か月以内に行いましょう。

その理由は、もし相続放棄をすることになった場合、相続開始から3か月以内に手続きを行わなくてはならないからです。この期限を過ぎると、相続放棄ができなくなってしまうので注意してください。

【申告期限ギリギリになってしまったら】

申告期限内に遺産分割協議を終えて、相続税の申告及び納税を済ませることが一番ですが、間に合いそうもない場合の対策について説明します。

①申告期限内に概算申告で税額を多めに支払う

財産評価のための情報収集が間に合わず、相続税額の計算ができないため申告書の作成が困難な場合に取る対策です。

期限内に一旦多めに相続税を支払い、後日、税額が誤っていたことを伝える「更正の請求」を行って還付を受けます。

「小規模宅地等の特例」「農地の納税猶予」などの特例を使いたい場合は、申告期限内に特例を適用して申告をしている必要があります。

特例を使わずに申告をすると、後日申告をし直す際に特例適用を認めてもらえない可能性があるので注意してください。

②「3年内分割見込書」を提出して未分割申告を行う

申告期限までに遺産分割協議がまとまらない場合に取る対策です。

遺産分割協議は、誰がいくらの財産を受け継ぐのか分割割合を決める協議です。この協議がまとまっていないと各相続人が納めるべき相続税の計算ができません。

また特例などの適用もできないため、法定相続分で分割したと仮定して未分割の状態で申告を行います。

申告期限内に「申告期限後3年内の分割見込書」を提出し、申告後、遺産の分割を確定させます。

確定した分割の割合に応じ、税額が増える人は追加で納税し、税額が減る人は「更正の請求」を行い還付を受けます。

「配偶者の税額軽減」や「小規模宅地等の特例」などは節税効果が高いので、適用する場合は申告期限内に必ず「3年内分割見込書」を提出してください。

【申告期限を過ぎてしまったら】

正当な理由がなく、申告期限までに申告・納税ができなかった場合は、本来払うべき税金以外にペナルティが課せられます。

無申告加算税

本来納めるべきだった税額に対して、

・税務調査の通知前までに気づいて申告すれば、税額の5%

・通知後に申告した場合は、税額の10〜20%

・悪質とみなされた場合は、税額の40%(重加算税)

が課せられます。

延滞税

申告期限の翌日から納付日までの日数に応じて、最大、年14.6%の割合で課せられます。

【税理士への依頼は早めに】

相続税申告はゆとりを持って行いたいもの。税理士への依頼は早めに行いましょう。

当事務所では無料相談を行っているので、まずは利用してみることをおすすめします。

相続税に関する無料相談実施中!

当事務所では、相続の専門家が親切丁寧にご相談に対応させていただきます。

初回の面談に限り、無料で相談に対応させていただきますので、是非ご利用ください。

予約受付専用ダイヤルは0120-783-380になります。

お気軽にご相談ください。

- 相続税の路線価と評価方法を解説!計算方法や補正のポイント

- 相続した不動産の相続税評価額について解説!

- 未分割でも相続税申告は必要!未分割のデメリットと特例適用の注意点

- マンションの相続税について

- 相続税の税務調査で指摘される「名義預金」とは?判断基準と対策を解説!

- 【2026年最新】マンションの相続税はいくらになるのか?注意点と計算方法を解説!

- 【要注意】相続税申告が不要かどうかはどう判断する?税理士が解説

- 相続税申告の概要と必要書類の重要性

- 小規模宅地等の特例の「同居」とは?様々なパターンを徹底解説!

- 土地を相続したら小規模宅地の特例を使いましょう!

- 小規模宅地等の特例で大幅節税へ!要件や事例をわかりやすく解説!

- 相続税の申告を税理士に依頼した方が良い理由

- 家なき子特例とは?適用条件や必要書類についてわかりやすく解説!

- 相続税は土地評価額を下げて大幅節税!対象になる土地20選

- 申告期限が近付いているという方へ

- 相続手続きトータルサポート(相続手続き+相続税申告)

- 相続税申告・納税

- 相続税の節税チェックリスト

- 民法改正のポイント

- 相続税の仕組みと申告

- 課税対象財産

- 相続税評価額の算出

- 物納の手続き方法

- 延納の手続き方法

- 税務署がチェックしてくること

- 相続税がかかるか心配な方へ

- 相続税の計算方法

- 相続税の基礎控除/基礎控除を超えたら当事務所にお任せください

- 税金の各種控除について

- 財産を把握し、評価する

- 宅地の評価(自分で使用している宅地)

- 借地・貸地

- 上場株式

- 取引相場のない株式

- 預貯金や公社債(金融資産)

- 生命保険・死亡退職金

- その他、相続財産

- 【税理士が解説】相続発生後の節税対策!これだけは押さえておきたい4つのポイント

- 【税理士が解説】相続税の申告を税理士に依頼する理由とは?5つのメリットを紹介

- 【税理士が解説】相続財産別の相続税の申告に必要な書類一覧

- 相続税申告期限がギリギリになってしまった方

- 加算税、延滞税を納付する

- 相続税のQ&A

- 相続税申告で失敗しないためのポイント

- 相続税の失敗事例

- 申告書を自分で作成したい方

- 税負担の軽減

- トータル税金対策とは

サポートメニュー

相続手続きに関するご相談をお考えの方へ

相続税申告に関するご相談をお考えの方へ

よくご相談いただくケース

お客様からの声、相談解決実績に関して